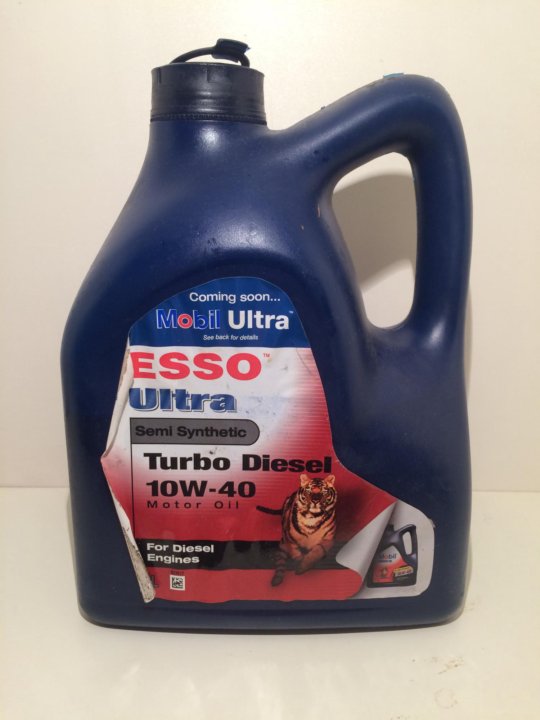

Мастило ESSO Ultra Turbo Diesel 10W-40 (4л)

Артикул 28189-M710

В’язкість:

10W-40

Ємність:

1 л

Призначення:

Моторна олива

Тип основи масла:

Напівсинтетичне

Всі характеристики

Доставка по Україні

- Самовивіз зі складу-офісу в: Києві, Харкові, Одесі, Львові, Дніпрі

1-3 дня від 55 грн

- Нова Пошта

- Автолюкс

Оплата

- Післяплатою при отриманні

- Безготівково з ПДВ і без ПДВ

- Готівкою на складі

- Банківською карткою

Офіційні представники

Nokian, Michelin, Continental, Goodyear

Відгуки про мастило ESSO Ultra Turbo Diesel 10W-40 (4л) 1

Написати відгук

Загальний рейтинг

4

Григорий

23 липня 2019

Відгук про товар: ESSO Ultra Turbo Diesel 10W-40 (4л)

Рейтинг

4,0

Ціна/Якість:

Показати ще

Григорий

Масло достойное, жаль нет пока в производстве

Характеристики

| Артикул | 28189-M710 |

| Статус | Немає в наявності |

| В’язкість: | 10W-40 |

| Допуски: | MB 229. |

| Ємність: | 1 л |

| Призначення: | Моторна олива |

| Специфікації ACEA: | B3 |

| Специфікації API: | CF |

| Тип основи масла: | Напівсинтетичне |

| Тип двигуна: | Дизель / Турбодизель |

| Модель: | Ultra Turbo Diesel |

Схожі товари

Luxe Lux SJ/CF 10W-40 (1л)

Артикул 28172-M984

Залишити відгук

Axxis Power M 15W-40 (1л)

Артикул 28172-M017

Залишити відгук

Axxis LPG Power A 10W-40 (1л)

Артикул 28172-M013

Залишити відгук

Mobil Ultra 10W-40 (1л)

Артикул 28171-M086

Eni I-Sint TD 10W-40 (1л)

Артикул 28172-M110

Залишити відгук

AVENO Semi Synth 10W-40 (1л)

Артикул 28221-M820

Залишити відгук

Mobil Super 2000 X1 10W-40 (1л)

Артикул 28170-M476

Axxis Truck LS SHPD 10W-40 (1л)

Артикул 28172-M020

Залишити відгук

Eni I-Sint 10W-40 (1л)

Артикул 28172-M098

Залишити відгук

Nissan Motor Oil 10W-40 (1л)

Артикул 28222-M225

Питання про мастило ESSO Ultra Turbo Diesel 10W-40 (4л)

До цього товару поки що немає питань

Задати питання

Наші менеджери

на зв’язку

Потрібна допомога?

Всі літражі моделі

ESSO Ultra Turbo Diesel 10W-40 (1л)

ESSO Ultra Turbo Diesel 10W-40 (4л)

Компрессорные масла Esso и Mobil

Марки компании «Esso» и «Mobil» не первое десятилетие пользуются доверием потребителей и занимают одно из лидирующих мест в списке производителей смазочных материалов мирового значения. Главным преимуществом масел «Esso» и «Mobil» является их высокое качество и совершенный во всех смыслах состав. Масла «Esso» и «Mobil» применимы к любым современным условиям и способствуют сохранению механизмов в идеальном состоянии длительное время.

Главным преимуществом масел «Esso» и «Mobil» является их высокое качество и совершенный во всех смыслах состав. Масла «Esso» и «Mobil» применимы к любым современным условиям и способствуют сохранению механизмов в идеальном состоянии длительное время.

Наиболее важными для компрессорного масла считаются низкий коэффициент испаряемости, высокая стойкость к износу и хорошие показатели устойчивости к воздействию газов и высоких температур.

Для компрессоров поршневого типа применяют масла более высокой вязкости (как правило 68…150 сСт при 40° С). Тип масла зависит от конструкции компрессора и температуры сжимаемого воздуха (газа) на выходе. Для наиболее тяжёлых условий работы часто применяются масла на основе полиэстеров.

В нашем ассортименте имеются синтетические масла серии Mobil Rarus 800. Это семейство эстеровых масел с превосходными эксплуатационными свойствами специально созданное для применения, в основном, в поршневых компрессорах, эксплуатируемых в тяжёлых условиях. Они превосходят самые современные требования крупнейших производителей компрессоров.

Для смазки роторных компрессоров часто используют синтетические масла на основе ПАО. Такими маслами являются продукты серии Mobil Rarus SHC 1020. Это семейство масел для воздушных компрессоров с превосходными эксплуатационными характеристиками, предназначенное, главным образом, для смазки роторных винтовых и пластинчатых воздушных компрессоров, эксплуатируемых в тяжелых условиях, когда продукты минеральной основе не удовлетворяют предъявляемым требованиям.

Универсальными компрессорными маслами являются минеральные продукты серии Mobil Rarus 400. Это семейство беззольных смазочных материалов для воздушных компрессоров с премиальными эксплуатационными характеристиками. Применение масел серии Mobil Rarus 400 обеспечивает более высокую степень чистоты компрессоров, снижение отложений по сравнению с обычными минеральными маслами, что, в свою очередь, обеспечивает более продолжительные межремонтные пробеги.

Мы осуществляем поставку компрессорных масел в города: Анапа, Ангарск, Апатиты, Арзамас. Армавир, Арсеньев, Артем, Архангельск, Асбест, Астрахань, Ачинск, Балаково, Балахна, Балашиха, Балашов, Барнаул, Батайск, Белгород, Белебей, Белово, Белорецк, Белореченск, Бердск, Березники, Бийск, Биробиджан, Благовещенск, Бор, Борисоглебск, Боровичи, Братск, Брянск, Бугульма, Буденновск, Бузулук, Буйнакск, Великие Луки, Великий Новгород, Верхняя Пышма, Видное, Владивосток, Владикавказ, Владимир, Волгоград, Волгодонск, Волжск, Волжский, Вологда, Вольск, Воркута, Воронеж, Воскресенск, Воткинск, Всеволожск, Выборг, Выкса, Вязьма, Гатчина, Геленджик, Георгиевск, Глазов, Горно-Алтайск, Грозный, Губкин, Гудермес, Гуково, Гусь-Хрустальный, Дербент, Дзержинск, Димитровград, Дмитров, Долгопрудный, Домодедово, Донской, Дубна, Евпатория, Егорьевск, Ейск, Екатеринбург, Елабуга, Елец, Ессентуки, Железногорск, Жигулевск, Жуковский, Заречный, Зеленогорск, Зеленодольск, Златоуст, Иваново, Ивантеевка, Ижевск, Избербаш, Иркутск, Искитим, Ишим, Ишимбай, Йошкар-Ола, Казань, Калининград, Калуга, Каменск-Уральский, Каменск-Шахтинский, Камышин, Канск, Каспийск, Кемерово, Керчь, Кинешма, Кириши, Киров, Кирово-Чепецк, Киселевск, Кисловодск, Клин, Клинцы, Ковров, Когалым, Коломна, Комсомольск-на-Амуре, Копейск, Королев, Кострома, Котлас, Красногорск, Краснодар, Краснокаменск, Краснокамск, Краснотурьинск, Красноярск, Кропоткин, Крымск, Кстово, Кузнецк, Кумертау, Кунгур, Курган, Курск, Кызыл, Лабинск, Лениногорск, Ленинск-Кузнецкий, Лесосибирск, Липецк, Лиски, Лобня, Лысьва, Лыткарино, Люберцы, Магадан, Магнитогорск, Майкоп, Махачкала, Междуреченск, Мелеуз, Миасс, Минеральные Воды, Минусинск, Михайловка, Мичуринск, Москва, Мурманск, Муром, Мытищи, Набережные Челны, Назарово, Назрань, Нальчик, Наро-Фоминск, Находка, Невинномысск, Нерюнгри, Нефтекамск, Нефтеюганск, Нижневартовск, Нижнекамск, Нижний Новгород, Нижний Тагил, Новоалтайск, Новокузнецк, Новокуйбышевск, Новомосковск, Новороссийск, Новосибирск, Новотроицк, Новоуральск, Новочебоксарск, Новочеркасск, Новошахтинск, Новый Уренгой, Ногинск, Норильск, Ноябрьск, Нягань, Обнинск, Одинцово, Озерск, Октябрьский, Омск, Орел, Оренбург, Орехово-Зуево, Орск, Павлово, Павловский Посад, Пенза, Первоуральск, Пермь, Петрозаводск, Петропавловск-Камчатский, Подольск, Полевской, Прокопьевск, Прохладный, Псков, Пушкино, Пятигорск, Раменское, Ревда, Реутов, Ржев, Рославль, Россошь, Ростов-на-Дону, Рубцовск, Рыбинск, Рязань, Салават, Сальск, Самара, Санкт-Петербург, Саранск, Сарапул, Саратов, Саров, Свободный, Севастополь, Северодвинск, Северск, Сергиев Посад, Серов, Серпухов, Сертолово, Сибай, Симферополь, Славянск-на-Кубани, Смоленск, Соликамск, Солнечногорск, Сосновый Бор, Сочи, Ставрополь, Старый Оскол, Стерлитамак, Ступино, Сургут, Сызрань, Сыктывкар, Таганрог, Тамбов, Тверь, Тимашевск, Тихвин, Тихорецк, Тобольск, Тольятти, Томск, Троицк, Туапсе, Туймазы, Тула, Тюмень, Узловая, Улан-Удэ, Ульяновск, Урус-Мартан, Усолье-Сибирское, Уссурийск, Усть-Илимск, Уфа, Ухта, Феодосия, Фрязино, Хабаровск, Ханты-Мансийск, Хасавюрт, Химки, Чайковский, Чапаевск, Чебоксары, Челябинск, Черемхово, Череповец, Черкесск, Черногорск, Чехов, Чистополь, Чита, Шадринск, Шали, Шахты, Шуя, Щекино, Щелково, Электросталь, Элиста, Энгельс, Южно-Сахалинск, Юрга, Якутск, Ялта, Ярославль.

Армавир, Арсеньев, Артем, Архангельск, Асбест, Астрахань, Ачинск, Балаково, Балахна, Балашиха, Балашов, Барнаул, Батайск, Белгород, Белебей, Белово, Белорецк, Белореченск, Бердск, Березники, Бийск, Биробиджан, Благовещенск, Бор, Борисоглебск, Боровичи, Братск, Брянск, Бугульма, Буденновск, Бузулук, Буйнакск, Великие Луки, Великий Новгород, Верхняя Пышма, Видное, Владивосток, Владикавказ, Владимир, Волгоград, Волгодонск, Волжск, Волжский, Вологда, Вольск, Воркута, Воронеж, Воскресенск, Воткинск, Всеволожск, Выборг, Выкса, Вязьма, Гатчина, Геленджик, Георгиевск, Глазов, Горно-Алтайск, Грозный, Губкин, Гудермес, Гуково, Гусь-Хрустальный, Дербент, Дзержинск, Димитровград, Дмитров, Долгопрудный, Домодедово, Донской, Дубна, Евпатория, Егорьевск, Ейск, Екатеринбург, Елабуга, Елец, Ессентуки, Железногорск, Жигулевск, Жуковский, Заречный, Зеленогорск, Зеленодольск, Златоуст, Иваново, Ивантеевка, Ижевск, Избербаш, Иркутск, Искитим, Ишим, Ишимбай, Йошкар-Ола, Казань, Калининград, Калуга, Каменск-Уральский, Каменск-Шахтинский, Камышин, Канск, Каспийск, Кемерово, Керчь, Кинешма, Кириши, Киров, Кирово-Чепецк, Киселевск, Кисловодск, Клин, Клинцы, Ковров, Когалым, Коломна, Комсомольск-на-Амуре, Копейск, Королев, Кострома, Котлас, Красногорск, Краснодар, Краснокаменск, Краснокамск, Краснотурьинск, Красноярск, Кропоткин, Крымск, Кстово, Кузнецк, Кумертау, Кунгур, Курган, Курск, Кызыл, Лабинск, Лениногорск, Ленинск-Кузнецкий, Лесосибирск, Липецк, Лиски, Лобня, Лысьва, Лыткарино, Люберцы, Магадан, Магнитогорск, Майкоп, Махачкала, Междуреченск, Мелеуз, Миасс, Минеральные Воды, Минусинск, Михайловка, Мичуринск, Москва, Мурманск, Муром, Мытищи, Набережные Челны, Назарово, Назрань, Нальчик, Наро-Фоминск, Находка, Невинномысск, Нерюнгри, Нефтекамск, Нефтеюганск, Нижневартовск, Нижнекамск, Нижний Новгород, Нижний Тагил, Новоалтайск, Новокузнецк, Новокуйбышевск, Новомосковск, Новороссийск, Новосибирск, Новотроицк, Новоуральск, Новочебоксарск, Новочеркасск, Новошахтинск, Новый Уренгой, Ногинск, Норильск, Ноябрьск, Нягань, Обнинск, Одинцово, Озерск, Октябрьский, Омск, Орел, Оренбург, Орехово-Зуево, Орск, Павлово, Павловский Посад, Пенза, Первоуральск, Пермь, Петрозаводск, Петропавловск-Камчатский, Подольск, Полевской, Прокопьевск, Прохладный, Псков, Пушкино, Пятигорск, Раменское, Ревда, Реутов, Ржев, Рославль, Россошь, Ростов-на-Дону, Рубцовск, Рыбинск, Рязань, Салават, Сальск, Самара, Санкт-Петербург, Саранск, Сарапул, Саратов, Саров, Свободный, Севастополь, Северодвинск, Северск, Сергиев Посад, Серов, Серпухов, Сертолово, Сибай, Симферополь, Славянск-на-Кубани, Смоленск, Соликамск, Солнечногорск, Сосновый Бор, Сочи, Ставрополь, Старый Оскол, Стерлитамак, Ступино, Сургут, Сызрань, Сыктывкар, Таганрог, Тамбов, Тверь, Тимашевск, Тихвин, Тихорецк, Тобольск, Тольятти, Томск, Троицк, Туапсе, Туймазы, Тула, Тюмень, Узловая, Улан-Удэ, Ульяновск, Урус-Мартан, Усолье-Сибирское, Уссурийск, Усть-Илимск, Уфа, Ухта, Феодосия, Фрязино, Хабаровск, Ханты-Мансийск, Хасавюрт, Химки, Чайковский, Чапаевск, Чебоксары, Челябинск, Черемхово, Череповец, Черкесск, Черногорск, Чехов, Чистополь, Чита, Шадринск, Шали, Шахты, Шуя, Щекино, Щелково, Электросталь, Элиста, Энгельс, Южно-Сахалинск, Юрга, Якутск, Ялта, Ярославль.

Justia Верховного суда США

Верховный суд США

Esso Standard Oil Co. v. Evans, 345 США 495 (1953)

Esso Standard Oil Co. v. Evans

№ 330

Рассмотрено 10 марта 1953 г.

Решено 4 мая 1953 г.*

Апеллянт, частная корпорация, заключила договор с Федеральным правительством, в соответствии с которым за определенную плату апеллянт хранил государственный бензин в резервуарах в Теннесси, принадлежащих апеллянту или арендованных им у другой частной корпорации. Правительство согласилось взять на себя ответственность за все государственные налоги. Теннесси взимал с заявителя «налог на особые привилегии» в размере шести центов за галлон «за участие и ведение такого бизнеса» в штате.

Продано: Суверенный иммунитет не запрещает этот налог. Стр. 345 США 496-501.

(a) Соединенные Штаты против Allegheny County, 322 США 174, отлич.

(b) Конституция не распространяет суверенное освобождение от налогообложения штата на корпорации или отдельных лиц, заключающих контракты с Соединенными Штатами, только потому, что их деятельность полезна для правительства или потому что налог будет обременять правительство в финансовом отношении. стр. 345 США 500.

(c) Теннесси не допустил дискриминации в отношении федерального правительства, отказав в иммунитете в этом деле после признания иммунитета государственного органа от того же налога в деле Tennessee Oil Co. против McCanless,

194 Tenn. 377, 250 S.W.2d 659, подтверждено.

Верховный суд штата Теннесси подтвердил законность налога, взимаемого с апеллянта в соответствии с §§ 1126-1147 Кодекса штата Теннесси 2 за привилегию хранения государственного бензина в штате для правительства. 194 Tenn. 377, 250 S.W.2d 659. По апелляции в этот суд, подтверждено, p. 345 U. S. 501.

345 U. S. 501.

Стр. 345 U. S. 496

Верховный суд США

Esso Standard Oil Co. против Эванса, (1953)

Esso Standard Oil Co. против Эванса

№ 330 .

Рассмотрено 10 марта 1953 г.

Решение принято 4 мая 1953 г.

Учебный план

Апеллянт, частная корпорация, заключила договор с Федеральным правительством, в соответствии с которым за определенную плату апеллянт хранил государственный бензин в резервуарах в Теннесси, принадлежащих апеллянту или арендованных им у другой частной корпорации. Правительство согласилось взять на себя ответственность за все государственные налоги. Теннесси взимал с заявителя «налог на особые привилегии» в размере шести центов за галлон «за участие и ведение такого бизнеса» в штате.

Продано: Суверенный иммунитет не запрещает этот налог. Стр. 345 США 496-501.

Стр. 345 США 496-501.

(a) Соединенные Штаты против Allegheny County, 322 США 174, отлич. Стр. 345 США 498-499.

(b) Конституция не распространяет суверенное освобождение от налогообложения штата на корпорации или отдельных лиц, заключающих контракты с Соединенными Штатами, только потому, что их деятельность полезна для правительства или потому что налог будет обременять правительство в финансовом отношении. стр. 345 США 500.

(c) Теннесси не допустил дискриминации в отношении федерального правительства, отказав в иммунитете в этом деле после признания иммунитета государственного органа от того же налога в деле

194 Tenn. 377, 250 S.W.2d 659, подтверждено.

Верховный суд штата Теннесси подтвердил законность налога, взимаемого с апеллянта в соответствии с §§ 1126-1147 Кодекса штата Теннесси 2 за привилегию хранения государственного бензина в штате для правительства. 194 Tenn. 377, 250 S.W.2d 659. По апелляции в этот суд, подтверждено, p. 345 U.S. 501.

194 Tenn. 377, 250 S.W.2d 659. По апелляции в этот суд, подтверждено, p. 345 U.S. 501.

Страница 345 U.S. 496

MR. СУДЬЯ РИД представил мнение суда.

Это апелляции Верховного суда штата Теннесси, подтверждающие решение канцелярии суда на сумму около 196 000 долларов США в пользу Уполномоченного штата по финансам и налогам против Esso Standard Oil Co., зарегистрированной стороны по делу № 330. Окончательная ответственность, Соединенные Штаты вмешались в этот судебный процесс и подали здесь отдельную апелляцию № 378. Они утверждали, что взимание государственных налогов запрещено принципами суверенного иммунитета. Это тестовый случай. Нам говорят, что, если налог сохранится, возникнет обязательство на сумму более 4 000 000 долларов.

Факты таковы. В годы Великой Отечественной войны Правительство активно занималось производством и закупкой высокооктанового авиационного топлива. Весь такой произведенный бензин был куплен до того, как он покинул нефтеперерабатывающий завод, и в результате формального перехода права собственности он сразу же стал собственностью Defense Supplies Corporation, корпорации, полностью принадлежащей Reconstruction Finance Corporation, 6 Fed. Reg. 2972, с поправками 6 Fed.Reg. 3363, и специально освобождены от государственных налогов на хранение и использование, 55 Stat. 248. Выпуск со склада добывающими компаниями происходил только по уведомлению Нефтяного управления войны, в соответствии с выделением конкретных партий топлива различным официальным потребителям, в том числе

Reg. 2972, с поправками 6 Fed.Reg. 3363, и специально освобождены от государственных налогов на хранение и использование, 55 Stat. 248. Выпуск со склада добывающими компаниями происходил только по уведомлению Нефтяного управления войны, в соответствии с выделением конкретных партий топлива различным официальным потребителям, в том числе

Службы и союзники. В частности, военно-воздушные силы затем организовали транспортировку своих различных наделов — иногда правительственным перевозчиком — от нефтеперерабатывающих заводов до ближайшего пункта потребления.

Мы обеспокоены некоторыми партиями топлива для ВВС, произведенного на юге на различных заводах и отправленного через Мемфис, штат Теннесси. Похоже, что в 1943 году в этом районе возникла нехватка складских помещений, что вынудило прибегнуть к частным танкам. Заявитель Эссо и компания Lion Oil смогли предоставить такие услуги с помощью резервуаров в различных точках вблизи Мемфиса. В результате правительство заключило обширные контракты с Esso, которая, в свою очередь, арендовала танки Lion, при условии, что компания будет «оказывать услуги. .. по приему, хранению, обработке и погрузке топлива, принадлежащего правительству». Плата за обслуживание компании варьировалась от 18/100 цента до 6 3/10 цента за галлон. Соединенные Штаты согласились взять на себя ответственность за уплату всех государственных налогов. В соответствии с ним партии бензина перевозились на баржах с нефтеперерабатывающих заводов в эти частные цистерны, хранились там в ожидании потребности, а затем переправлялись грузовиками на потребляющие аэродромы по заказу ВВС. Операции продолжались с 1943 по 1946 г. по нескольким контрактам аналогичного импорта.

.. по приему, хранению, обработке и погрузке топлива, принадлежащего правительству». Плата за обслуживание компании варьировалась от 18/100 цента до 6 3/10 цента за галлон. Соединенные Штаты согласились взять на себя ответственность за уплату всех государственных налогов. В соответствии с ним партии бензина перевозились на баржах с нефтеперерабатывающих заводов в эти частные цистерны, хранились там в ожидании потребности, а затем переправлялись грузовиками на потребляющие аэродромы по заказу ВВС. Операции продолжались с 1943 по 1946 г. по нескольким контрактам аналогичного импорта.

2 августа 1949 г. государство после расследования потребовало от Esso уплаты налогов в связи с этими операциями в соответствии с налогом на бензин штата Теннесси, 2 Williams’ Tenn.Code §§ 1126-1147. Этот закон в материальной части предусматривал:

«Каждый дистрибьютор, занимающийся таким бизнесом в этом штате, должен платить государственному контролеру через комиссара по финансам и налогам за исключительное использование штата особый льготный налог. , в дополнение ко всем другим налогам, за участие и ведение такого бизнеса в этом штате, в размере, равном шести центам за каждый галлон бензина, и шести

, в дополнение ко всем другим налогам, за участие и ведение такого бизнеса в этом штате, в размере, равном шести центам за каждый галлон бензина, и шести

Стр. 345 США 498

центов за каждый галлон дистиллята, очищенного, изготовленного, произведенного или смешанного таким дистрибьютором и проданного, хранящегося или распространяемого им в этом состоянии, или отправленного, транспортированного или импортированного таким дистрибьютором в и распределенного , хранящиеся или проданные им в этом штате в течение такого года. . . .»

§ 1127. А § 1126 определяет распределение как

«любое лицо, которое занимается бизнесом в состоянии очистки, производства, производства или компаундирования бензина или дистиллята, а также продает или хранит их в этом состоянии, и также любое лицо, которое занимается в этом штате бизнесом по транспортировке, импорту или обеспечению импорта бензина или дистиллята в этот штат, а также по распределению, хранению или первоначальной продаже того же самого в этом штате для любых целей.

Эссо уплатила требуемый налог за привилегию хранения бензина, измеренный количеством, хранившимся в течение января 1944 года — срок исковой давности истек в отношении операций 1943 года — и подал в суд на взыскание. Правительство вмешалось в суд первой инстанции и представило свое заявление, поддержанное Эссо, о том, что налог запрещен конституционной доктриной межгосударственного иммунитета; что толкование статута Теннесси как применимого к хранению бензина, принадлежащего Соединенным Штатам, делает его противоречащим Конституции и недействительным. И канцелярский суд, и апелляционный суд отклонили заявленный иммунитет и признали применимый закон действительным. Мы отметили нашу возможную юрисдикцию по апелляции. 28 США § 1257(2).

Апеллянты занимают твердую позицию по делу United States v. Allegheny County, 322 U. S. 174, которое, по их мнению, является аналогичным делом, которое требует отмены этого решения. В сущности, они говорят, что налог здесь не меньше «на» собственность федерального правительства, чем в том случае, и в поддержку этого предполагаемого сходства они указывают на следующие факторы: что закон вырос из усилий государства по налогообложению продаж конечному потребителю, что налог уплачивается только один раз, и это первым производителем или импортером, и что предусмотрены возмещения при последующем экспорте топлива. Таким образом, утверждается, что «истинный характер» налога как налога «на имущество Соединенных Штатов» точно такой же, как и в Округ Аллегейни.

Таким образом, утверждается, что «истинный характер» налога как налога «на имущество Соединенных Штатов» точно такой же, как и в Округ Аллегейни.

Округ Аллегейни, , однако, был совсем другим. Соединенные Штаты сдали в аренду определенное оборудование компании Mesta Machine Company. При введении адвалорного налога на имущество штата Пенсильвания включила в оценку Места как частную землю и здания, так и государственный аппарат. Идент. at 322 U.S. 179-180, 322 U.S. 186. Таким образом, стоимость федеральной собственности была частично мерой налога. Мы считали, что суть этой процедуры заключалась в том, чтобы «заложить ad valorem общий налог на имущество, принадлежащее Соединенным Штатам», Id. at 322 U.S. 185, и, следовательно, недействительным. Наше участие не «зависело от конечного места сохранения экономического бремени налога». Id. at 322 U. S. 189.

Этот налог был наложен, потому что Esso хранит бензин. В отличие от налога Allegheny County , он не основан на стоимости государственной собственности. с осуществлением Эссо привилегии заниматься такими операциями; так что оно не находится «в» федеральной собственности, как было в Пенсильвании. Федеральная собственность на топливо не освобождает такого частного подрядчика от налога на хранение. здесь она обременяла Соединенные Штаты в финансовом отношении.0029 James v. Dravo Contracting Co., 302 U.S. 134, 302 U.S. 151, это не было фатальным недостатком. Мы должны смотреть дальше и найти либо заявленный иммунитет, созданный Конгрессом при осуществлении конституционной власти [Сноска 1], либо иммунитет, вытекающий из нашей конституционной системы двойного правления. [Сноска 2]

В отличие от налога Allegheny County , он не основан на стоимости государственной собственности. с осуществлением Эссо привилегии заниматься такими операциями; так что оно не находится «в» федеральной собственности, как было в Пенсильвании. Федеральная собственность на топливо не освобождает такого частного подрядчика от налога на хранение. здесь она обременяла Соединенные Штаты в финансовом отношении.0029 James v. Dravo Contracting Co., 302 U.S. 134, 302 U.S. 151, это не было фатальным недостатком. Мы должны смотреть дальше и найти либо заявленный иммунитет, созданный Конгрессом при осуществлении конституционной власти [Сноска 1], либо иммунитет, вытекающий из нашей конституционной системы двойного правления. [Сноска 2]

Ни одно из условий не применимо к правительственным операциям, о которых здесь идет речь. Заявленный иммунитет не претендует. И мы не находим ничего подразумеваемого. Соединенные Штаты сегодня вовлечены в обширные и сложные операции в сфере бизнеса, а также в важные закупочные, финансовые и контрактные операции с частными предприятиями. Конституция не распространяет суверенное освобождение от налогообложения штата на корпорации или отдельных лиц, заключающих контракты с Соединенными Штатами, только потому, что их деятельность полезна для правительства. Поэтому мы считаем, что суверенный иммунитет не запрещает этот налог.

Конституция не распространяет суверенное освобождение от налогообложения штата на корпорации или отдельных лиц, заключающих контракты с Соединенными Штатами, только потому, что их деятельность полезна для правительства. Поэтому мы считаем, что суверенный иммунитет не запрещает этот налог.

Апеллянты настаивают на том, что суды Теннесси дискриминировали федеральное правительство в результате этого дела. Они указывают на тот факт, что до сих пор, в частности, в деле Tennessee Oil Co. против McCanless, 178 Tenn. 683, 157 S.W.2d 267, 162 S.W.2d 1081, требование об иммунитете государственного органа было поддержано, если государственный орган арендовал танки у частного дилера. Судя по всему, апеллянты считают, что различие между этим делом и этим настолько тонко, что требует аналогичных результатов от любого беспристрастного суда. Мы не согласны. Если бы Соединенные Штаты аналогичным образом арендовали танки у Эссо и, таким образом, прочно стояли на своем месте как организация, пользующаяся привилегией хранения, они попали бы в число Макканлесс прецедент. Он этого не сделал, а вместо этого заплатил Esso за получение, хранение, обработку и погрузку топлива. Таким образом, различные результаты в этих двух случаях согласуются с нашей концепцией действия статута Теннесси как налога на привилегии.

Он этого не сделал, а вместо этого заплатил Esso за получение, хранение, обработку и погрузку топлива. Таким образом, различные результаты в этих двух случаях согласуются с нашей концепцией действия статута Теннесси как налога на привилегии.

Подтверждено.

ГЛАВНЫЙ СУДЬЯ, Г-Н. СПРАВЕДЛИВОСТЬ БЛЭК и МИСТЕР. СУДЬЯ ДЖЕКСОН не согласен.

МР. СУДЬЯ ФРАНКФЕРТЕР, не выслушав довода, участия в рассмотрении и решении данного дела не принимала.

*Вместе с № 378, Соединенные Штаты против Эванса, Комиссара по финансам и налогам и др., , также по апелляции того же суда.

[Сноска 1]

Pittman v. Home Owners Loan Corporation, 308 U. S. 21; Карсон против Roane Anderson Co., 342 США 232; Dameron v. Brodhead, 345 U.S. 322.

[Сноска 2]

Mayo v. United States, 319 U.S. 441, 319 U.S. 447; Соединенные Штаты против округа Аллегейни, см. выше.

Бренд Esso — McDougall Energy

Продукты и программы под брендом Esso предлагают вашим клиентам больше. Постройте свой бизнес быстрее, используя бренд, которому люди доверяют.

Постройте свой бизнес быстрее, используя бренд, которому люди доверяют.

Когда клиенты заправляются бензином Synergy™, они знают, что получают превосходное качество благодаря 7 ключевым ингредиентам, разработанным для очистки, повышения экономии топлива и производительности. Бензин Esso Synergy™ доступен в Канаде с октановым числом до четырех. Узнайте больше о бензине Synergy™

Удовлетворите потребности самых требовательных клиентов с помощью Synergy™ Diesel. Synergy™ Diesel обеспечивает лучшую экономию топлива по сравнению с продуктами, соответствующими минимальным государственным стандартам. Узнайте больше о дизельном топливе Synergy™

Разработанный для повышения экономии топлива в транспортных средствах, Esso Diesel Efficient предназначен для дальнейшего продвижения ваших коммерческих клиентов. Объедините преимущества Diesel Efficient с удобными способами оплаты бренда Esso, чтобы стать удобным выбором для владельцев автопарков. Узнайте больше о Diesel Efficient™

Узнайте больше о Diesel Efficient™

Дополнительные услуги

Популярные программы лояльности и поощрения Esso-brand, а также удобные способы оплаты заставят ваших клиентов возвращаться к вам за топливом и другими покупками, способствуя росту вашего бизнеса.

Получите преимущество над конкурентами с помощью:

Теперь, в нашем третьем поколении семейного владения, McDougall Energy выросла и стала одним из крупнейших интегрированных мультибрендовых дистрибьюторов горюче-смазочных материалов в Канаде. Мы работаем в различных регионах Канады, обслуживая домохозяйства, предприятия, автомобилистов и оптовых потребителей энергии с 19 лет.49.

Позвольте McDougall Energy помочь вам построить бизнес своей мечты в качестве владельца заправочной станции Esso. Наша преданная команда предлагает непревзойденный опыт в разработке и эксплуатации розничных сайтов. Мы будем работать в качестве связующего звена с архитекторами, разработчиками, подрядчиками и операторами площадок. Мы предоставим вам надежное руководство, необходимое для определения наилучших решений для вашей розничной точки.

Мы предоставим вам надежное руководство, необходимое для определения наилучших решений для вашей розничной точки.

Инновационный

Получите доступ к my Account Customer Portal , простая и удобная платформа для просмотра и управления вашей учетной записью McDougall Energy в Интернете в любое время и в любом месте.

Местная поддержка

Наши территориальные менеджеры базируются в сообществах по всей стране и готовы помочь вам на каждом этапе пути. Мы также владеем и управляем сетью заправочных станций Esso в Онтарио, имея доступ к отраслевым знаниям и передовым методам мирового уровня благодаря нашей связи с Esso.

Семейные ценности

Как семейный бизнес наше имя с гордостью отображается во всем, что мы делаем. Вот почему McDougall Energy тщательно подходит к распространению только превосходных продуктов и предоставлению услуг с особым акцентом на качество обслуживания клиентов.